一、按照交易目的划分

1、行业并购:指收购方通过横向收购同行业企业或纵向并购上下游企业,实现规模效益、协同效应或产业链延伸。

2、整体上市:指已实现部分资产上市的集团企业,将未上市部分或全部资产注入已上市资产所在的上市公司平台,从而实现集团企业资产整体上市的证券化过程。

3、借壳上市:借壳上市是指借壳方通过向上市公司置入自有资产,同时取得上市公司的控制权,使其资产得以上市的资本运作过程。

二、按照交易模式划分

1、现金收购:上市公司以自有资金或债权融资筹集资金收购标的资产,构成重大资产重组。

2、重大资产出售:重大资产出售,交易对方以债权、承债、现金等方式支付。

3、重大资产置换:重大资产置换,差额以现金支付。

4、发行股份购买资产:上市公司通过发行股份购买资产,可以配套融资,可能以部分现金支付对价,可能不构成重大资产重组、构成重大资产重组、构成借壳上市。

5、重大资产置换、出售 发行股份购买资产:上市公司通过剥离主要资产,形成净壳,再向交易对方发行股份购买资产。资产承接方可能是原控股股东,也可能是注入资产股东,也可能部分原股东承接、部分注入资产股东承接。(涉及变相壳费支付)

整体态势平稳,溢价率低位运行——2019年北京市土地招拍挂市场解 ...

对房地产租赁价格的认识 ...

为了丰富员工的文化生活,更好的发挥杜鸣评估员工的精神风貌,增进员 ...

我司被列入2019-2020年度A级资信土地评估中介机构 ...

杜鸣联合2020新春联谊会 ...

抗击疫情——资产评估行业在行动 ...

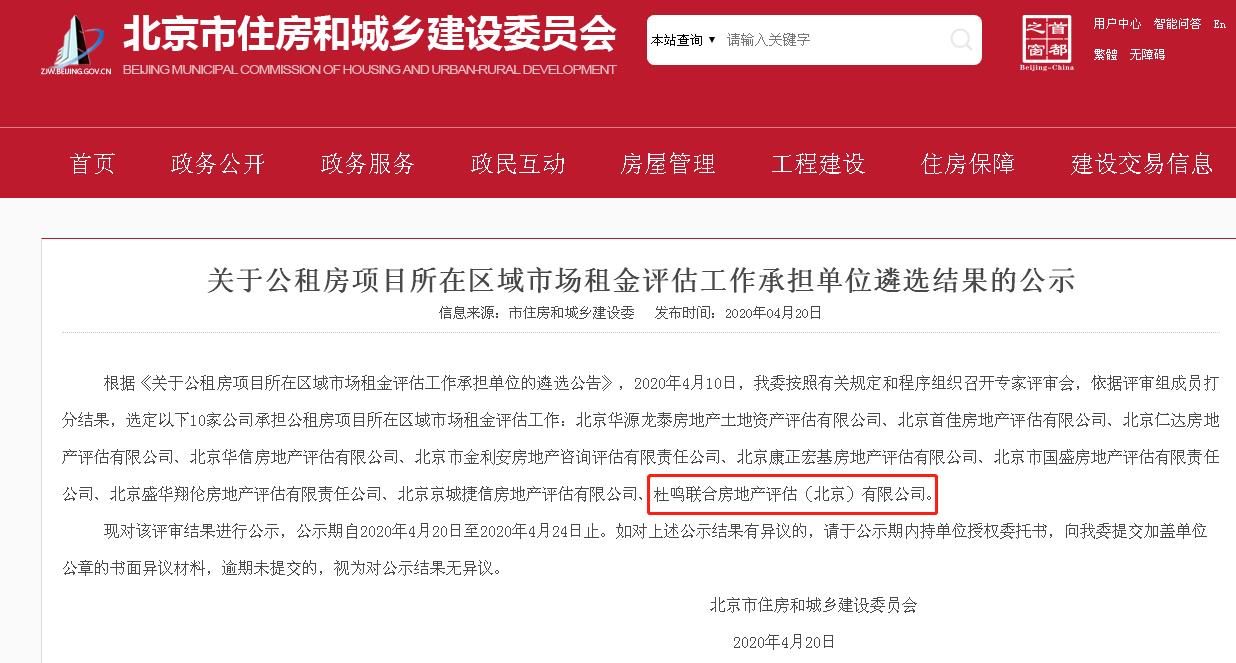

北京市建委发布公示,我司成功入选为北京市建委公租房项目市场租金评 ...

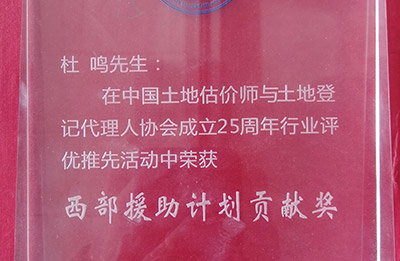

恭喜董事长杜鸣先生荣获“西部援助计划贡献奖” ...

课税评估 ...

根据《人力资源社会保障部 国土资源部 关于印发<土地登记代理专业 ...